Ein Notgroschen dient als finanzielle Sicherheitsmaßnahme, die in unvorhersehbaren Situationen Schutz bietet. Ob unvorhergesehene Reparaturen, medizinische Notfälle oder plötzlicher Arbeitsverlust – eine Reserve kann helfen, finanzielle Engpässe abzufedern. Aber wie viel Geld sollte man tatsächlich zur Seite legen, um gut vorbereitet zu sein? In diesem Artikel beleuchten wir die verschiedenen Aspekte eines idealen Notgroschens und geben klare Empfehlungen, wie hoch dieser sein sollte.

Inhaltsverzeichnis

Was ist ein Notgroschen und warum ist er wichtig?

Ein Notgroschen, auch als finanzielle Rücklage oder Sicherheitsreserve bekannt, ist eine Summe Geld, die für unvorhergesehene Ausgaben bereitgehalten wird. Ziel ist es, in Situationen, in denen plötzlich finanzielle Mittel benötigt werden, nicht auf teure Kredite oder unangemessene Maßnahmen zurückgreifen zu müssen. Es verhindert, dass kurzfristige finanzielle Engpässe zu langfristigen Problemen führen.

Ein gut dimensionierter Notgroschen gibt uns die nötige finanzielle Freiheit, um Stress in Krisensituationen zu vermeiden und finanzielle Verpflichtungen dennoch pünktlich erfüllen zu können.

Wie hoch sollte der Notgroschen sein?

Es gibt keine allgemeingültige Summe, die für jeden perfekt ist. Die Höhe des Notgroschens hängt stark von den individuellen Lebensumständen und finanziellen Verpflichtungen ab. In der Regel empfehlen Experten jedoch, zwischen drei bis sechs Monatsgehältern als Reserve bereit zu halten. Für bestimmte Berufsgruppen oder Lebenssituationen kann dieser Betrag jedoch angepasst werden.

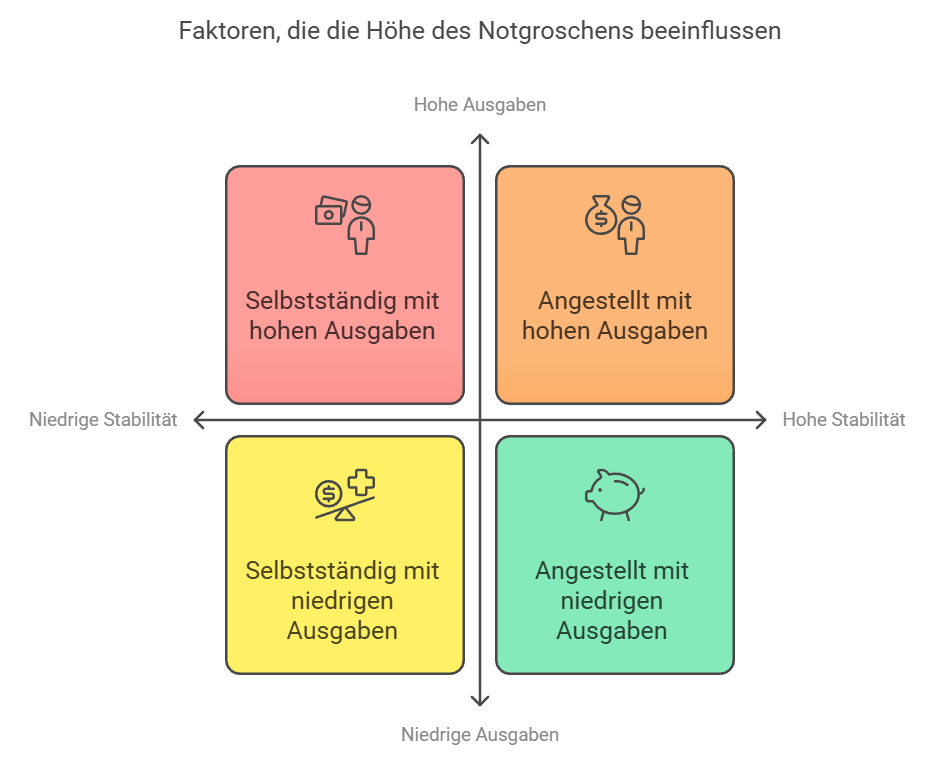

Faktoren, die die Höhe des Notgroschens beeinflussen

- Berufsstatus: Selbstständige oder Freiberufler sollten eher einen größeren Notgroschen anlegen, da ihr Einkommen schwanken kann. Angestellte in stabilen Arbeitsverhältnissen können unter Umständen mit einer kleineren Rücklage auskommen.

- Lebensstil: Wer hohe monatliche Fixkosten hat, wie Miete, Kreditraten oder Versicherungen, benötigt eine größere Reserve, um diese Verpflichtungen auch in Krisenzeiten bedienen zu können.

- Familienstand: Familien oder Haushalte mit mehreren abhängigen Personen sollten mehr Geld zur Seite legen, um im Notfall auch die Bedürfnisse der Familienmitglieder abzudecken.

- Gesundheit und Versicherungen: Wer über gute Versicherungen verfügt, braucht möglicherweise einen geringeren Notgroschen für medizinische Notfälle. Personen mit wenig Versicherungsschutz müssen hingegen entsprechend vorsorgen.

Die Berechnung eines idealen Notgroschens

Um herauszufinden, wie hoch der Notgroschen im eigenen Fall sein sollte, können folgende Schritte helfen:

- Monatliche Fixkosten ermitteln: Hierzu zählen Miete, Nebenkosten, Versicherungen, Kreditraten, Lebensmittel und andere unverzichtbare Ausgaben.

- Variable Kosten einschätzen: Dazu gehören Ausgaben wie Unterhaltung, Freizeitaktivitäten und andere nicht unbedingt notwendige Posten.

- Multiplikator festlegen: Je nach Sicherheitsbedürfnis sollte der ermittelte Betrag mit drei bis sechs multipliziert werden, um die ideale Höhe des Notgroschens zu bestimmen.

Wo sollte der Notgroschen aufbewahrt werden?

Ein Notgroschen sollte immer schnell verfügbar sein. Das bedeutet, dass das Geld nicht in langfristige Anlagen oder in spekulative Wertpapiere investiert werden sollte, wo es einem Risiko unterliegt oder nur schwer zugänglich ist. Die folgenden Optionen bieten sich für die sichere Verwahrung des Notgroschens an:

- Tagesgeldkonto: Eine beliebte Option, da Tagesgeldkonten in der Regel verzinst sind und das Geld dennoch jederzeit verfügbar bleibt. Dies macht sie ideal für kurzfristige finanzielle Engpässe.

- Sparbuch: Auch wenn die Zinssätze bei Sparbüchern häufig niedriger sind, bietet es den Vorteil, dass das Geld sicher ist und schnell abgehoben werden kann.

- Bargeld: In Ausnahmefällen kann auch ein kleiner Teil des Notgroschens in bar zu Hause aufbewahrt werden, um sofortige Zugänglichkeit zu gewährleisten. Dies sollte jedoch nur in einem kleinen Rahmen geschehen und der Großteil sicher auf einem Konto bleiben.

Wann sollte man auf den Notgroschen zugreifen?

Ein Notgroschen sollte nur in echten Notfällen verwendet werden. Das bedeutet, dass er nicht für alltägliche Ausgaben oder Konsumgüter angetastet werden sollte. Mögliche Anlässe, bei denen der Notgroschen in Anspruch genommen werden kann, sind:

- Unerwartete Reparaturen: Sei es eine Autoreparatur, ein defektes Haushaltsgerät oder Schäden an der Wohnung – diese Kosten können oft nicht verschoben werden.

- Plötzlicher Einkommensverlust: Sollte das Einkommen durch einen Jobverlust oder eine längere Krankheit wegfallen, hilft der Notgroschen, den Lebensstandard aufrechtzuerhalten, bis sich die finanzielle Situation wieder stabilisiert hat.

- Medizinische Notfälle: Auch wenn man krankenversichert ist, können im Notfall erhebliche Zuzahlungen oder Kosten anfallen, die durch die Reserve gedeckt werden können.

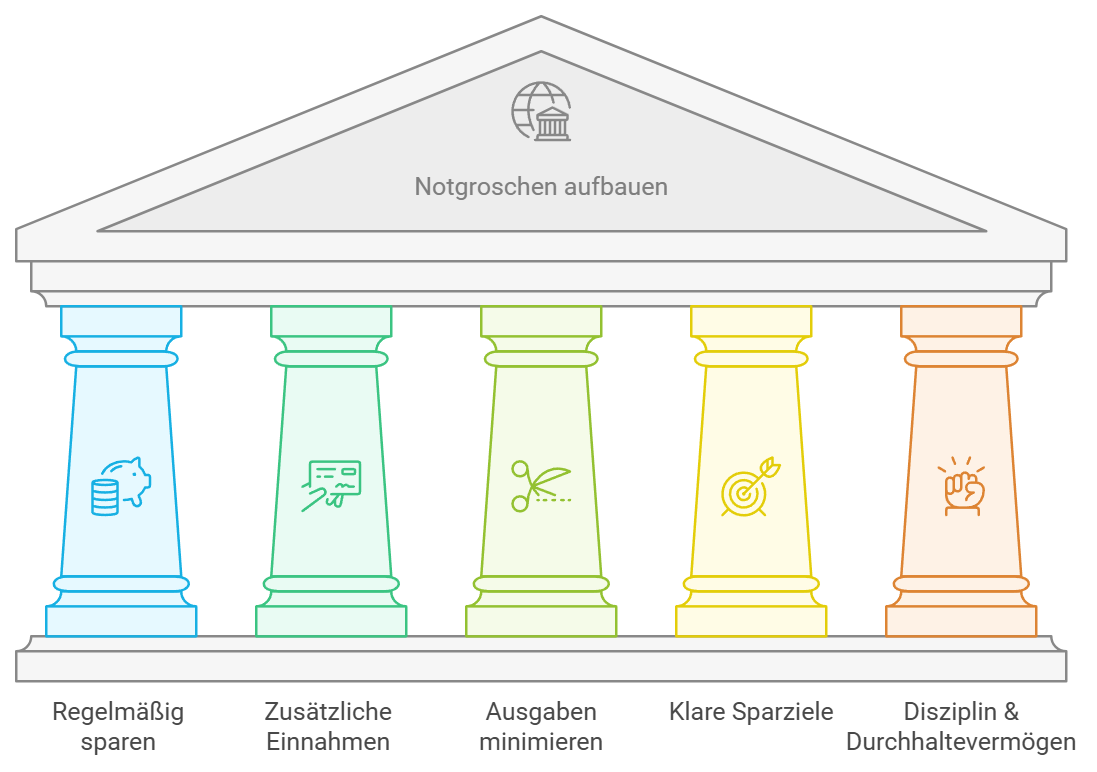

Wie baut man einen Notgroschen auf?

Der Aufbau eines Notgroschens mag anfangs schwierig erscheinen, doch mit der richtigen Strategie ist es machbar.

1. Regelmäßig sparen

Wichtig ist, konsequent kleine Beträge zur Seite zu legen, da sich selbst kleinere Summen über die Zeit zu einem beachtlichen Betrag entwickeln können. Ein fixer Prozentsatz des Einkommens, zum Beispiel 10 bis 20 Prozent, sollte direkt nach Gehaltseingang auf ein separates Konto überwiesen werden. Automatisierte Überweisungen helfen dabei, den Sparvorgang zu vereinfachen, sodass das Sparen zur Routine wird. Wer regelmäßig spart, muss sich keine Sorgen machen, dass das Geld für spontane Ausgaben zur Verfügung steht, und bleibt diszipliniert.

2. Zusätzliche Einnahmen nutzen

Unerwartete Einnahmen wie Boni, Steuererstattungen oder Nebeneinkünfte sollten direkt in den Notgroschen fließen. Dies beschleunigt den Aufbau erheblich und sorgt dafür, dass die finanzielle Reserve schneller wächst. Solche Einnahmen sind oft ungeplant und bieten eine ideale Gelegenheit, den Sparprozess anzukurbeln, ohne den eigenen Lebensstil einzuschränken. Durch die gezielte Verwendung dieser Mittel lassen sich finanzielle Ziele effizienter erreichen.

3. Unnötige Ausgaben minimieren

Durch eine genaue Analyse der monatlichen Ausgaben lassen sich oft Einsparungen finden, die dem Aufbau des Notgroschens zugutekommen. Viele laufende Kosten, wie Abonnements oder häufige kleinere Ausgaben, können reduziert oder ganz gestrichen werden, ohne den Alltag stark zu beeinflussen. Wer regelmäßig seine Ausgaben überprüft, wird oft überrascht sein, wie viele unnötige Posten sich im Budget verbergen. Eine bewusste Konsumhaltung kann langfristig große finanzielle Vorteile bringen.

4. Klare Sparziele setzen

Ein konkretes Ziel, zum Beispiel 6.000 Euro, hilft, fokussiert zu bleiben und den Sparprozess strukturiert anzugehen. Dieses Ziel sollte realistisch und auf die eigenen Bedürfnisse abgestimmt sein, damit die Motivation über den gesamten Sparzeitraum erhalten bleibt. Sobald das Sparziel klar definiert ist, fällt es leichter, Prioritäten zu setzen und darauf hinzuarbeiten. Regelmäßige Fortschrittskontrollen und kleine Meilensteine steigern die Motivation zusätzlich und machen den Fortschritt sichtbar.

5. Disziplin und Durchhaltevermögen

Der Notgroschen sollte nur in echten Notfällen angetastet werden, um sicherzustellen, dass er seine eigentliche Funktion als finanzielle Absicherung erfüllt. Disziplin ist der Schlüssel, um Versuchungen zu widerstehen und langfristig am Ziel festzuhalten. Automatisierte Sparpläne oder Apps können den Aufbau erleichtern und sorgen für eine kontinuierliche, unbewusste Sparleistung. Wer diszipliniert bleibt, wird bald die Sicherheit spüren, die ein gut gefüllter Notgroschen bietet.

Wann sollte man den Notgroschen anpassen?

Der Notgroschen sollte regelmäßig überprüft und angepasst werden, um sicherzustellen, dass er den aktuellen Lebensumständen entspricht. Mögliche Anpassungsgründe sind:

- Änderungen im Einkommen: Bei einer Gehaltserhöhung oder einem Berufswechsel sollte der Notgroschen neu berechnet werden, um den veränderten Lebenshaltungskosten gerecht zu werden.

- Neue Verpflichtungen: Der Kauf eines Hauses oder die Gründung einer Familie erfordert möglicherweise eine höhere Rücklage.

- Veränderte Risiken: Sollten sich Risiken im Alltag ändern, wie zum Beispiel eine chronische Erkrankung oder eine neue Selbstständigkeit, ist eine Neuberechnung sinnvoll.

Fazit zum Thema: Notgroschen: wie hoch sollte er sein?

Ein gut dimensionierter Notgroschen ist unverzichtbar, um in Krisenzeiten finanziell stabil zu bleiben. Er schützt uns vor unvorhergesehenen Ausgaben und sorgt dafür, dass wir in schwierigen Zeiten nicht in finanzielle Schieflagen geraten. Mit einer durchdachten Berechnung und regelmäßigem Sparen kann jeder einen Notgroschen aufbauen, der den eigenen Bedürfnissen gerecht wird und langfristig finanzielle Sicherheit gewährleistet.

Weitere Artikel: